Ulgi i zachęty

Zachęty inwestycyjne w Polsce

Ulgi podatkowe oraz zachęty oferowane inwestorom muszą być zgodne z polskim prawodawstwem regulującym zasady udzielania pomocy publicznej przedsiębiorcom. Możliwe jest łączenie różnych form pomocy publicznej, jednakże suma ulg podatkowych lub dotacji finansowych udzielanych przedsiębiorcy nie może przekroczyć dopuszczalnej sumy regionalnej pomocy publicznej.

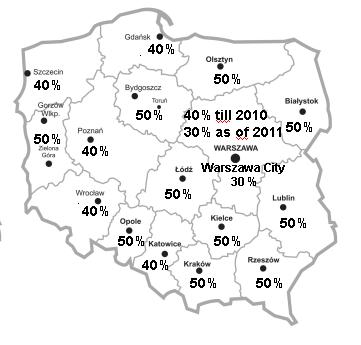

Dopuszczalną wartość regionalnej pomocy publicznej wyraża się jako procent kosztów kwalifikowanych, w skład, których wchodzą: nakłady inwestycyjne (pomoc na rozpoczęcia inwestycji) lub wartość kosztów poniesionych z tytułu zatrudnienia pracowników przez okres dwóch lat (dotacje na utworzenie nowych miejsc pracy). Przedsiębiorca może otrzymać równocześnie dotacje na rozpoczęcie działalności oraz na utworzenie nowych miejsc pracy pod warunkiem, że całkowita suma udzielonej dotacji nie przekroczy dopuszczalnej sumy pomocy. Dopuszczalna wartość pomocy publicznej definiuje się jako stosunek najbardziej efektywnej wielkości pomocy i najwyższej wartości nakładów inwestycyjnych lub poniesionych przez okres dwóch lat kosztów pracowniczych.

Dopuszczalna wysokość pomocy dla każdego regionu wynosi:

dla mikro i małych przedsiębiorstw intensywności podstawowe pomocy są podwyższone o 20 punktów procentowych brutto (z wyłączeniem przedsiębiorców prowadzących działalność gospodarczą w sektorze transportu).

dla średnich przedsiębiorstw intensywności podstawowe pomocy są podwyższone o 10 punktów procentowych brutto (z wyłączeniem przedsiębiorców prowadzących działalność gospodarczą w sektorze transportu).

dla dużych projektów inwestycyjnych (czyli takich nowych inwestycji, w których wydatki kwalifikujące się do objęcia wsparciem przekraczają równowartość 50 mln €) maksymalną wartość pomocy ustala się zgodnie ze wzorem:

I= R x (50 mln € + 0,5 x B + 0,34 x C)

gdzie poszczególne symbole oznaczają:

I – maksymalną wartość pomocy dla dużego projektu inwestycyjnego,

R – podstawową intensywność pomocy – w zależności od obszaru, na którym ma być zlokalizowana inwestycja,

B – wielkość wydatków kwalifikujących się do objęcia wsparciem finansowym przekraczającą 50 mln €, ale nie przekraczającą równowartości 100 mln €,

C – wielkość wydatków kwalifikujących się do objęcia wsparciem finansowym przekraczającą równowartość 100 mln €.

Regionalna dotacja inwestycyjna musi być zgłoszona do Komisji Europejskiej, jeżeli przekracza 75% maksymalnej dopuszczalnej pomocy publicznej (duże projekty inwestycyjne), którą może uzyskać przedsiębiorca inwestujący 100 milionów EURO na zasadach opisanych powyżej. W tym przypadku inwestor otrzymuje dotację w momencie zatwierdzenia jej przez Komisję Europejską.

Dopuszczalna wysokość pomocy dla każdego regionu wynosi:

Specjalne Strefy Ekonomiczne - korzyści dla inwestorów

Specjalna Strefa Ekonomiczna (SSE) jest to wyodrębniona administracyjnie część terytorium, przeznaczona do prowadzenia działalności gospodarczej na preferencyjnych warunkach. Przedsiębiorca w SSE podlega ulgowemu traktowaniu podatkowemu.

Jeśli przedsiębiorca zdecyduje się na zainwestowanie w Tarnobrzeskiej Specjalnej Strefie Ekonomicznej EURO-PARK WISŁOSA Podstrefa Kraśnik, dochody, które uzyska z działalności gospodarczej prowadzonej na jej terenie będą zwolnione od podatku dochodowego (CIT - od osób prawnych lub PIT - od osób fizycznych, w zależności od formy prawnej prowadzenia działalności gospodarczej).

W SSE przedsiębiorca może otrzymać następujące przywileje:

zwolnienie podatkowe (CIT lub PIT),

działkę przygotowaną pod inwestycje po konkurencyjnej cenie,

darmową pomoc przy załatwianiu formalności związanych z inwestycją.

Zwolnienia podatkowe w Specjalnej Strefie Ekonomicznej uzyskuje się ze względu na wielkość inwestycji lub ilość tworzonych nowych miejsc pracy. Suma zwolnień podatkowych w połączeniu z innymi formami wsparcia nie może przekroczyć maksymalnych pułapów pomocy regionalnej.

W województwie lubelskim maksymalny dopuszczalny pułap pomocy publicznej wynosi 50% poniesionych nakładów inwestycyjnych (lub dwuletnie koszty pracy nowozatrudnionych osób) dla firm dużych, 60% dla firm średnich i 70% dla firm małych i mikro.

Ulga strefowa polega na zwolnieniu od podatku dochodowego w maksymalnej wysokości wyliczonej na podstawie wymienionych wyżej pułapów.

Działalność gospodarcza związana z daną inwestycją musi być prowadzona, przez co najmniej 5 lat od dnia zakończenia inwestycji, a w przypadku uzyskania wsparcia na tworzenie nowych miejsc pracy – nowo utworzone miejsca pracy muszą być utrzymane, przez co najmniej 5 lat od dnia zakończenia inwestycji.

Minimalna wartość inwestycji kwalifikującej się do objęcia wsparciem w wypadku SSE to 100 tys. €..jpg)

Podatek od nieruchomości

Każdy właściciel, posiadacz lub użytkownik wieczysty nieruchomości położonej na terenie Gminy Miasta Kraśnik jest zobowiązany opłacać podatek od nieruchomości. Jest to obowiązek powszechny i dotyczy zarówno osób fizycznych, jak i osób prawnych. Podatek od nieruchomości jest podatkiem majątkowym, wynikającym z samego faktu posiadania nieruchomości podlegającej opodatkowaniu. Na wysokość opodatkowania nie ma wpływu fakt czerpania dochodów z nieruchomości (lub ponoszenia wydatków w celu jej utrzymania), stan majątkowy podatnika i jego możliwości płatnicze.

W przypadku osób fizycznych obowiązek podatkowy powstaje w drodze doręczenia decyzji podatkowej ustalającej wysokość podatku na dany rok podatkowy. Osoby prawne zobowiązane są złożyć deklarację podatkową i same zadeklarować wysokość należnego zobowiązania (tzw. samoopodatkowanie).

Zwolnienie firmy z podatku od nieruchomości

Każda gmina w ramach pomocy regionalnej może zwolnić przedsiębiorcę, zarówno polskiego jak i zagranicznego, z podatku od nieruchomości bez konieczności zgłaszania tego faktu do Komisji Europejskiej.

Zwolnienie następuje na podstawie uchwały rady gminy, która określa tryb przyznawania ulg podatkowych. Zależy ono przede wszystkim od planowanych nakładów inwestycyjnych i liczby tworzonych nowych miejsc pracy.

Zwolnienia w podatku od nieruchomości reguluje Rozporządzenie Rady Ministrów w sprawie udzielania przez gminy zwolnień od podatku od nieruchomości, stanowiących regionalna pomoc inwestycyjną z dnia 23 lipca 2007 r.

Wsparcie zatrudnienia osób bezrobotnych

Wsparcie zatrudnienia osób bezrobotnych jest formą publicznej pomocy państwa w procesie doboru i przygotowania pracowników dla zainteresowanych inwestorów. Kandydaci na pracowników rekrutowani są z grona zarejestrowanych osób bezrobotnych.

Do podstawowych form pomocy w tym zakresie należą:

pomoc w doborze pracowników o odpowiednich kwalifikacjach zawodowych;

staże i przygotowanie zawodowe w miejscu pracy - wsparcie finansowe pokrywa koszty stażu absolwentów do 27 roku życia (przez maksymalnie 12 miesięcy) i przygotowania zawodowego osób starszych niż 27 lat bezrobotnych (przez maksymalnie 6 miesięcy). W tym przypadku koszty wynagrodzeń osób skierowanych na staże lub przygotowanie zawodowe pokrywane są przez Urząd Pracy. Po okresie szkolenia istnieje możliwość zatrudnienia na umowę o pracę wybranych kandydatów;

szkolenie zawodowe dla wszystkich potencjalnych pracowników - w ramach programu zwracane są częściowe koszty szkoleń (opłata za kursy w placówce edukacyjnej, podręczniki, stypendium, koszty podróży). Urząd Pracy może przeznaczyć maksymalnie 5000 PLN na szkolenie jednej osoby. W czasie trwania szkolenie absolwenci mogą otrzymywać stypendium miesięczne w wysokości ok. 210 PLN, pozostali uczestnicy szkoleń wsparcie w wysokości nieprzekraczającej 105 PLN na miesiąc;

tworzenie nowych miejsc pracy - ten rodzaj wsparcia oferowany jest na zwrot kosztów wyposażenia, doposażenia stanowiska pracy zatrudnianej osoby bezrobotnej – maksymalna kwota wsparcia wynosi ok. 12 000 PLN/osobę.

Na skróty